|

|

https://www.terraeco.net/spip.php?article56684

|

|

Nouvelle loi sur le logement : pour les riches, vraiment ?

mardi, 30 septembre 2014

/ Karine Le Loët / Rédactrice en chef à « Terra eco ». |

Plus de dépenses publiques pour des logements trop chers. Cécile Duflot, l’ex-ministre du Logement, s’agace de la tournure de la loi Pinel. Mais au fait, que va-t-elle changer ?

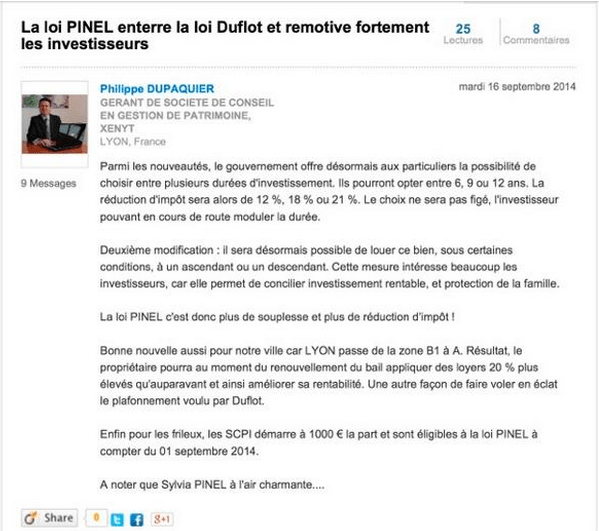

Dans un tweet publié le 25 septembre, Cécile Duflot s’agace. Exhibant la lettre d’un gérant de société de conseil en gestion de patrimoine, l’ex-ministre résume ce que, selon elle, la transformation de la loi Duflot en loi Pinel a entraîné :

Voilà voilà, plus d'argent public pour des logements plus chers ou loués à sa famille. Au moins c'est clair... pic.twitter.com/ytqbdt03Sp

— Cécile Duflot (@CecileDuflot) 25 Septembre 2014

Plus d’argent public ?

Nous passerons sur la remarque fort sexiste de la fin du courrier. Examinons les arguments. Plus d’argent public ? La loi Duflot amendée en loi Pinel (voir un site d’info sur la loi Pinel) encourage les investisseurs à acheter des logements neufs qu’ils loueront. L’objectif ? Relancer un marché immobilier en berne et élargir l’offre dans des zones tendues. Pour les appâter, la loi Duflot prévoyait des réductions fiscales avantageuses, encore plus poussées dans la mouture Pinel. Si la première promettait une réduction fiscale de 18 % du montant de l’investissement (dans la limite de 300 000 euros) et ce, pendant les neuf ans que doit durer la location du bien, la nouvelle loi Pinel permet depuis le 1er septembre une réduction de 12, 18 ou 21 % pendant respectivement 6, 9 ou 12 ans.Prenons un exemple concret, pied au plafond. Monsieur Robert achète un appartement neuf de 70m2 à Lille pour la rondelette somme de 300 000 euros. S’il le loue pendant douze ans, il pourra recevoir de l’Etat jusqu’à 63000 euros contre 54000 hier. Cette nouvelle possibilité rendra-t-elle la facture globalement plus salée pour le gouvernement ? L’Etat n’a pas encore fait son calcul : « Les gens pourront opter pour la formule 6, 9 ou 12 ans et changer en cours de route. Il va falloir faire des calculs savants. C’est un chiffre qu’on va retrouver dans la loi de finances. Elle est présentée en conseil des ministres ce mercredi [1er octobre, ndlr]. On va regarder ça de près », assure Patrick Doutreligne, délégué général de la fondation Abbé Pierre.

Une dépense qui, selon lui, n’est pas forcément très rentable. « On prend les vieilles recettes et on les ressort. Cela fait quinze ans que c’est comme ça. On est à 30 000 investissements par an, on fait un plan. Ca passe à 60 ou 80 000. Ca redescend à 30 000. Et le gouvernement refait un cadeau. C’est ainsi qu’on a eu la loi Robien justifiée par la crise de 2003-2004, ou la loi Scellier amorcée par la crise de 2008 pour un coût astronomique d’un milliard d’euros par an. Evidemment l’objectif de ce genre de plan c’est d’encourager l’emploi. Dans la période de crise actuelle, il ne faut pas cracher dessus. Mais ça laisse les investisseurs et les promoteurs sous addiction des aides de l’Etat », précise Patrick Doutreligne. Pour Jean-François Buet, président de la Fédération nationale de l’immobilier (FNAIM), l’effet du soufflet qui retombe n’est « pas prouvé. On peut toujours apporter des critiques dire que les dispositifs ne sont pas pérennes, qu’ils sont trop peu ou pas assez ambitieux mais ce qui est sûr c’est qu’il faut construire et que les pouvoirs publics n’ont pas la capacité de remplir leurs objectifs. Si ces dispositifs coûtent cher, il faut voir aussi ce qu’ils rapportent à la collectivité. »

Des logements plus chers ?

Mais ce n’est pas le seul avantage pour monsieur Robert. Car Lille, comme Marseille, Montpellier ou Lyon change de catégorie à partir du 1er octobre. Hier en zone B1, la capitale du Nord fera désormais partie de la zone A. En clair, monsieur Robert pourra réclamer à son locataire un loyer maximum de 12,42 euros du mètre carré soit 869,40 euros par mois pour son 70m2 ou 125193,60 euros pour 12 ans (sans tenir compte de la revalorisation annuelle selon l’indice de référence des loyers). En clair, sur son acquisition de 300 000 euros, il n’aura payé au bout de 12 ans que 111806,40 euros (ou 37 % du bien). Hier avec la loi Duflot, il aurait déboursé 145200 (en admettant qu’il garde le même loyer au delà des 9 ans réglementaires) soit 48,4 % du bien. Pas de doute, même si elle est moins avantageuse que la loi Scellier à son lancement (jusqu’à 25% de réduction d’impôts), la nouvelle mouture est meilleure pour les investisseurs que la précédente version.D’ailleurs, les promoteurs ne le cachent pas, pour les investisseurs, la loi est une aubaine : « 36 euros par mois sans apport » pour une maison à Fondettes, vante un site d’annonces immobilières, « 60 euros par mois » pour un T2 à Tours sur un site de décryptage de loi destiné aux investisseurs.

Et pour les locataires ? « Heureusement, les loyers sont maintenus 20 % en dessous du prix du marché », souligne Patrick Doutreligne. Reste que subventionner les investissements conduit à « maintenir les prix artificiellement haut. Si l’Etat n’aidait pas, les prix baisseraient beaucoup plus », poursuit-il. Un défaut accentué par le changement de zones de certaines localités dans la deuxième version de la loi. Pour Patrick Doutreligne, ce zonage est de toute façon au doigt mouillé : « Dans une même zone, vous allez avoir Pantin (banlieue populaire au Nord-Est de Paris, ndlr) et Paris. Alors que dans un cas, les loyers sont autour de 16/17 euros le m2 et dans l’autre de 24/25 euros. Et à Pantin même, vous allez avoir la zone autour de Quatre Chemins à 12/13 euros et le quartier autour de la mairie à environ 18 euros. C’est absurde qu’on continue à parler par zone », explique le délégué général de la Fondation Abbé Pierre. « On peut toujours dire que le zonage n’est pas assez fin. Il faudrait effectivement qu’il soit le plus fin possible, concède Jean-François Buet. Mais si le plafond est inférieur de 20 ou 25% au prix du marché, on a aussi le risque que les investisseurs évitent l’avantage fiscal et préfèrent appliquer un loyer libre. C’est un réglage à faire et ça va se réajuster. »

Des logements loués à sa famille ?

Monsieur Robert a donc beaucoup d’avantages à investir. Mieux, il pourra louer son appartement à son fiston ou à sa maman. Dans ce cas, le temps obligatoire de location sera repoussé d’autant. La location aux ascendants ? « C’est une problématique à laquelle on va être confronté dans les années à venir. Les personnes âgées seront de plus en plus nombreuses et n’auront pas toujours les moyens de se loger », concède Patrick Doutreligne. Mais la location aux descendants ? « On revient à un système de privilèges un peu exorbitant », poursuit-il : « Un investisseur se fait aider au niveau fiscal pour son bien. Grâce à la collectivité, il peut acquérir un patrimoine supplémentaire. S’il peut, en plus le louer à son propre fils, ça devient extrêmement cumulatif en terme d’avantages. D’autant que c’est un bien qu’il retrouvera au moment du legs. »« On fait appel à des gens qui ont des capacités d’emprunter et sont capables de prendre un risque. Mais si on leur dit qu’ils ne pourront pas mettre des gens de leur famille, on pousse les limites. Au moment de l’investissement, environ 25% de nos clients n’excluent pas que leur enfant occupent un jour leur logement. Dans neuf cas sur dix, ce ne sera pas le cas parce que leurs enfants iront faire leurs études ailleurs ou que les circonstances seront différentes. Mais c’est un aspect psychologique fort. Interdire aux gens de disposer d’un bien est contre nature », estime Jean-François Buet.

Patrick Doutreligne, lui, préfère résumer : « La loi Duflot c’était la loi Scellier socialisée avec l’introduction d’un plafond de revenus pour les locataires et un plafonnement des loyers. Avec la loi Pinel, on garde la partie sociale mais on redonne à l’investisseur un gros avantage. On se rapproche davantage du cadeau fiscal que de l’outil social. »

AUTRES IMAGES

PNG - 242.8 ko 599 x 531 pixels |

JPEG - 46.2 ko 150 x 180 pixels |